Por: Dr. Ricaurte Vásquez Morales. Administrador del Canal de Panamá

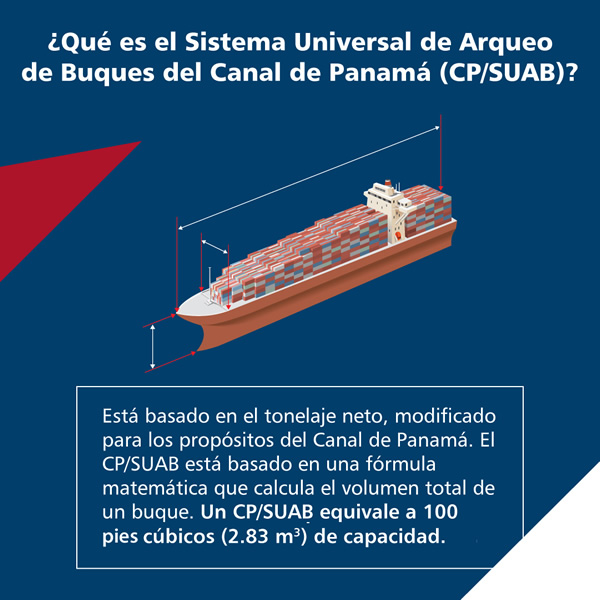

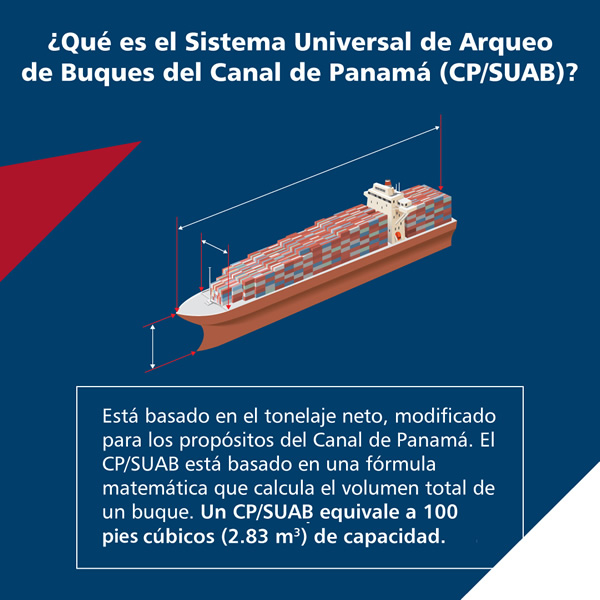

El 1 de octubre el Canal de Panamá inició su nuevo año fiscal, dejando atrás un 2020, durante el cual, a pesar de enfrentar bajos niveles de agua y disputas comerciales en plena pandemia global, registramos resultados a la par con los del 2019, al alcanzar 475 millones de toneladas CP-SUAB (medida de volumen del Sistema Universal de Arqueo de Buques del Canal de Panamá). Definitivamente, esto se da gracias a nuestro equipo de talla mundial. No ajeno a los vaivenes del mercado, nuestro equipo tomó una serie de acciones rápidas que permitieron que la vía acuática continuara operando de manera segura y conectando al mundo cuando más se necesitaba.

Una historia de dos años

Comenzamos el año fiscal con seis meses de tráfico estable. Entre octubre 2019 y marzo 2020 registramos un incremento de 4 % en tránsitos y de 7 % en tonelaje, comparado a lo que habíamos proyectado.

Sin embargo, en los últimos meses de este primer semestre, la pandemia de la COVID-19 comenzó a reconfigurar el comercio y los viajes a nivel mundial. Teniendo en cuenta la importancia de mantener la vía interoceánica segura y operativa para las cadenas de suministro globales, el Canal de Panamá implementó progresivamente una serie de medidas de seguridad a partir de enero. Un mes más tarde, también entraron en vigor medidas para mejorar los niveles de agua en el Canal.

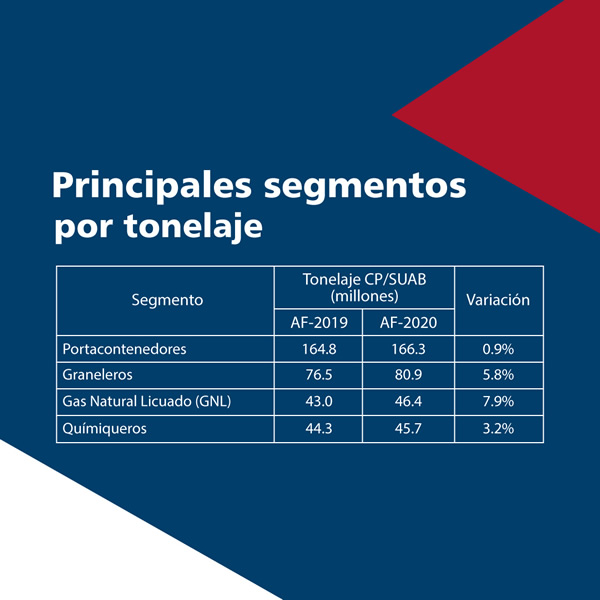

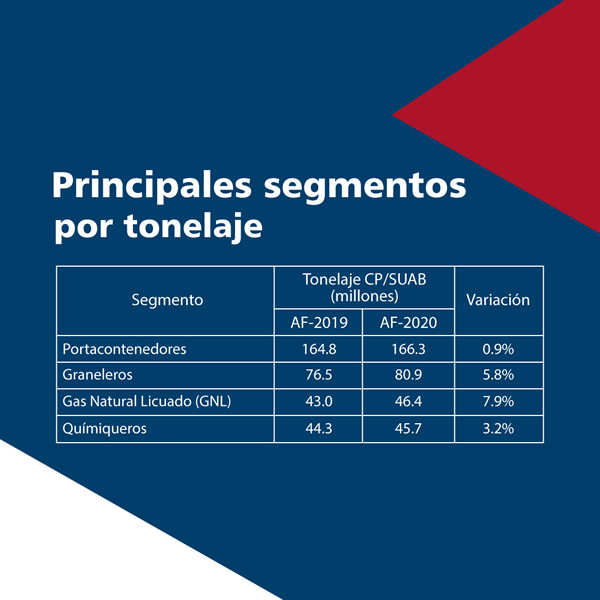

Resulta importante señalar que el sólido desempeño del Canal en su primer semestre fue fundamental para sentar una base durante toda la vigencia fiscal 2020, ya que el año cambió de rumbo abruptamente. La desaceleración económica originada por el nuevo coronavirus finalmente causó que los tránsitos disminuyeran hasta en un 20 % entre mayo y julio. Durante este tiempo, segmentos como portavehículos y gas natural licuado (GNL) vieron caer la demanda, registrando hacia finales del año fiscal 2020 un tonelaje por debajo de nuestras proyecciones en un 21 % y 15 % de CP-SUAB, respectivamente. El segmento de pasajeros finalizó el año con un 10 % de CP-SUAB más bajo que lo esperado, debido a que las líneas de cruceros suspendieron sus operaciones a principios de la primavera.![]()

Estos resultados fueron parcialmente mitigados por algunos segmentos que continuaron generando tráfico constante. Por ejemplo, el segmento de carga a granel registró un 21 % más de lo esperado en términos de tonelaje CP-SUAB, debido a la mayor necesidad de granos y materia prima. El gas licuado de petróleo (GLP) registró un 27 % más de tonelaje CP-SUAB de lo proyectado, debido al incremento en la demanda de gas de cocina. El GLP siguió teniendo demanda como materia prima en la industria química como sustituto de la nafta, dado su precio favorable.

Para apoyar a los clientes, nuestro equipo reunió rápidamente una serie de medidas temporales, incluida la suspensión de pagos por adelantado de las tarifas de reserva de tránsitos y otros cambios en nuestro sistema de reservas, lo cual fue destacado por la UNCTAD. Mientras tanto, los minoristas de EE. UU. reabastecieron los inventarios antes de la temporada de las fiestas, siendo uno de los factores que contribuyeron a la normalización del tráfico en la vía interoceánica en agosto, mientras que las escalas portuarias se mantuvieron un 3 % por debajo de sus niveles en 2019 a nivel global.

Nuestras expectativas para el año fiscal 2021

No hay duda de que el año fiscal 2020 nos ha preparado para el próximo. Mantenemos una perspectiva positiva y seguimos ágiles en medio del impacto continuo de la pandemia.

De acuerdo con la Organización Mundial del Comercio (OMC), se espera que el comercio mundial caiga un 9.2% en 2020, con un 7.2% de recuperación en 2021, pero se mantendrá por debajo de las tendencias previo a la pandemia. En línea con las expectativas económicas de la OMC, el Canal anticipa una reducción del 10% en los niveles de tránsito, o sea, 33 buques por día, un poco más de los 30 tránsitos que experimentamos este año, pero menos que los 36 tránsitos registrados en el 2019. También se espera que el tonelaje estimado para el 2021 disminuya al 9%, o 46 millones de toneladas CP-SUAB, en comparación con el año fiscal anterior.

Las expectativas y los planes de recuperación del Canal se mantendrán flexibles dados los signos de recuperación en la industria marítima. Específicamente, el Canal está monitoreando el segmento de contenedores y la tendencia global de consolidación de carga, lo que significa que el volumen de carga por buque está aumentando, resultando en menos tránsitos, pero buques con más carga. Por esto, asegurar un nivel operativo de agua en la vía interoceánica será aún más importante en los próximos años.

Los cambios en los centros de manufactura a otras partes de Asia, como hemos visto ya de China a Vietnam y Malasia, serán un factor clave de la dinámica del mercado en los próximos años. Sin embargo, los buques portacontenedores de China seguirán desempeñando un rol central en el comercio mundial, manteniendo sus volúmenes comerciales actuales, a pesar de la mayor participación de mercado de los países del sudeste asiático. Esto se debe a que la carga del sudeste asiático continuará consolidándose en Shanghái o en otros puertos importantes de China hasta que se realicen inversiones para aumentar la capacidad portuaria de la región, lo que requerirá al menos dos años.

La demanda de petróleo y derivados a través del Canal ha mejorado dadas las condiciones del mercado y la reapertura de las economías. Por otro lado, no se espera la normalización total del segmento de GNL. Los precios en Asia siguen siendo bajos, ya que el precio de los contratos de compra de GNL con Medio Oriente está ligado a los del petróleo, que siguen siendo bajos. Si los precios del GNL en Asia se recuperan, Estados Unidos mejoraría la competitividad de sus importaciones y podríamos ver una recuperación en los tránsitos del Canal. De manera similar, no se espera que el segmento de portavehículos regrese por completo a los niveles del año fiscal 2019 debido a una recuperación limitada del mercado automotriz.

Mirando más allá de la COVID

Si bien el camino por delante todavía presenta varios desafíos, el Canal de Panamá continuará siendo un motor de crecimiento para Panamá, sentando las bases para la recuperación económica tras la COVID, mientras continúa invirtiendo en el bienestar de su fuerza laboral y la preservación del medioambiente.

La búsqueda de una solución para la gestión de nuestros recursos hídricos a largo plazo solo se acelerará en el año fiscal 2021, a partir del progreso logrado en los últimos meses. Gracias a las medidas para garantizar la disponibilidad de agua a principios de este año, el Canal comenzó su año fiscal ofreciendo un calado máximo de 50 pies, el más alto en 20 meses. También avanzaremos nuestro proceso para el desarrollo del sistema optimizado de gestión del agua, un proyecto valorado en casi $2 mil millones, que transformará el conocimiento y la gestión del agua en el país.

Al igual que en el 2020, cuando destinamos $30 millones para atender el impacto de la pandemia, con medidas como un programa ampliado de pruebas y rastreo de la COVID-19, el bienestar de nuestro equipo humano sigue siendo primordial. Las inversiones en la infraestructura del Canal también incluirán el lanzamiento de una nueva planta fotovoltaica en Cocolí, así como la modernización del Programa de Incentivos Económicos Ambientales (PIEA) en la Cuenca Hidrográfica del Canal. El año fiscal 2020 presentó retos que alteraron pronósticos confiables y cambiaron las predicciones en el comercio mundial. El Canal de Panamá demostró este año que estos desafíos, aunque formidables, se pueden superar con un equipo ágil comprometido con la excelencia. Esperamos continuar ofreciendo un servicio confiable en el año fiscal 2021 y durante muchos más.